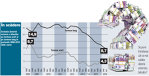

Datoria externă a băncilor a scăzut cu aproape 50% comparativ cu vârful din decembrie 2008.

Datoria externă a băncilor a scăzut cu aproape 50% comparativ cu vârful din decembrie 2008.Datoria externă a băncilor - care include liniile de finanțare acordate de acționarii străini filialelor locale pe termen scurt și lung - a continuat tendința descendentă în primul semestru din 2016, reducându-se cu aproape 2 mld. euro față de sfârșitul anului trecut, până la 13 mld. euro. Scăderea comparativ cu nivelul din iunie 2015 a fost de 2,3 mld. euro.

Declinul datoriei externe a băncilor a fost determinat, surprinzător, în principal de reducerea expunerii băncilor pe termen lung, după ce în anii de criză cele mai afectate de procesul de dezintermediere au fost finanțările pe termen scurt.

România a scăpat de pericolul unor retrageri dezordonate ale finanțărilor bancare pe parcursul ultimilor ani, însă tendința de reducere a expunerilor este evidentă, iar procentul ajustării a devenit consistent.

Comparativ cu vârful de aproape 25 de miliarde de euro atins de datoria externă a băncilor în decembrie 2008, scăderea este de circa 50%. Evoluția datoriei externe a băncilor este legată și de evoluția creditării în România. Procesul de dezintermediere a avut o tendință ascendentă accentuată inclusiv ca urmare a absenței cererii eligibile de credite în valută în România și a creșterii economisirii interne.

Seismele care au zdruncinat zona euro, cu tot cu prevestirile catastrofice privind colapsul monedei unice, au presat băncile occidentale să-și ajusteze drastic expunerile pe regiune în anii de criză și să facă delimitări din ce în ce mai dure între țări în funcție de anumite conjuncturi. Totodată, băncile-mamă au fost presate în ultimii ani să-și reducă expunerile în contextul cerințelor de capital din ce în ce mai severe și a reglementărilor mai stricte privind lichiditatea pe piețele de origine.

Stocul de datorie pe termen lung, care se stabilizase în jurul a 15-16 mld. euro în 2009-2012 și apoi a intrat pe un trend descendent, s-a diminuat în primul semestru cu 1,3 mld. euro, după ce pe parcursul anului trecut a scăzut cu încă 2,7 mld. euro. Această evoluție poate să indice o opțiune din ce în ce mai clară a băncilor-mamă de a retrage la scadență, respectiv de a nu mai reînnoi liniile de finanțare acordate în trecut băncilor locale.

Datoria externă pe termen lung a băncilor a coborât la finele lunii iunie la 8,7 mld. euro, după ce la sfârșitul anului trecut ajunsese la 10 mld. euro.

Și datoria externă pe termen scurt a băncilor a scăzut în primul semestru cu circa 570 mil. euro comparativ cu nivelul de la finele anului trecut. Datoriile pe termen scurt pot fi rostogolite în interiorul aceluiași grup.

Scăderea datoriei pe termen scurt poate să indice faptul că nu s-au reorientat în mare parte surse atrase pe termen lung către scadențe mai scurte.† Față de vârful istoric din decembrie 2008, soldul acestor linii de finanțare a înregistrat o ajustare puternică.

Datoria externă pe termen scurt a fost principala vulnerabilitate care a trimis România în corzi la sfârșitul anului 2008.

Datoria externă totală pe termen scurt, care reprezintă împrumuturile luate din străinătate de stat, bănci și companiile private și care trebuie returnate în următoarele 12 luni, s-a apropiat în primul semestru de 19 mld. euro și a ajuns să reprezinte aproximativ 61% din rezerva valutară a BNR. La sfârșitul primului semestru rezerva valutară a BNR era de 31,7 mld. euro.

Raportul dintre datoria externă pe termen scurt și rezerva de valută este departe de vârful de aproximativ 90%, atins în noiembrie 2008, când analiștii străini avertizau că BNR ar risca să își epuizeze întreaga rezervă dacă ar încerca să acopere ieșirile de valută, în eventualitatea unei sistări a finanțării străine. Acest scenariu i-a speriat atunci pe investitori, care s-au retras din România, în timp ce speculatorii au pariat pe o depreciere abruptă a leului.

O parte importantă a datoriei externe pe termen scurt rămâne în contul băncilor, care în anii de boom aduceau fonduri de la băncile-mamă din străinătate pentru a finanța acordarea de credite pe plan local. Finanțările pe termen scurt erau preferate datorită costurilor foarte mici, ceea ce conferea un avantaj în lupta pentru cotă de piață. Cea mai mare parte a capitalurilor băncilor - fonduri de nivel 1 - sunt în România sub forma capitalului subscris și vărsat, care nu poate fi în principiu retras, fiind posibilă doar retragerea împrumuturilor subordonate - capitaluri de nivel doi - care sunt în proporție mai mică față de fondurile de nivel 1.

Băncile străine își păstraseră relativ constante liniile de finanțare acordate filialelor din România până la începutul anului 2012, când a expirat acordul Vienna Initiative privind menținerea expunerilor principalelor grupuri bancare prezente pe piața locală.

Procesul de dezintermediere a forțat băncile să atragă mai multe resurse locale, depozitele de la clientelă fiind în ascensiune. Creșterea depozitelor și subțierea portofoliilor de credite au ajutat băncile să-și reechilibreze raportul credite/depozite. Acest raport urcase la 125% în perioada de boom economic pe fondul preferinței subsidiarelor de bănci străine pentru credite în valută acordate din resursele ieftine atrase de la băncile-mamă. În ultimii ani bancherii au discutat despre mutarea creditului, cel puțin a celui de retail, pe lei.

Datoria externă totală a făcut anul trecut un pas înapoi după creșterea înregistrat? în anii de criză, coborând spre 90,9 mld. euro. în primăvara anului 2013, datoria externă depășise pragul de 100 mld. euro. Reducerea datoriei externe a venit pe fondul ajustărilor din sectorul privat, care și-a pl?tit datoriile, dar și ca o consecință a diminuării deficitului bugetar și a rambursării unor sume importante din împrumutul uriaș luat de stat de la finanțatorii externi în 2009, sumele îmrprumutate de la FMI fiind rambursate integral.

0 comments :

Trimiteți un comentariu